爱游戏平台值得每个家庭医生拥有的智慧工作站

医疗健康与我们的生活息息相关,在美国,AI+医疗健康已经成为AI落地的最热行业之一;而在国内人口老龄化加剧、医疗资源分配不均、国民慢性病频发的当下,AI医疗成为了人工智能的极佳落地场景

据IDC统计数据,到2025年人工智能应用市场总值将达到1270亿美元,其中医疗行业将占市场规模的五分之一。

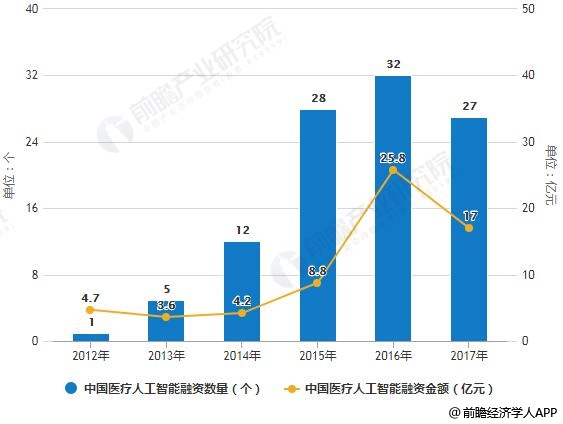

2012-2017年以来,医疗人工智能领域融资数量和金额快速增长,截止2017年已公开披露的融资事件有93笔,其中有57笔公布融资金额。

据前瞻产业研究院发布的《中国医疗AI行业市场前景预测与投资战略规划分析报告》统计数据显示,2017年中国医疗人工智能融资数量为27个,融资金额为17亿元。人工智能技术的逐步成熟,医疗AI应用领域的不断攀升,医疗AI行业潜能巨大,截止至2017年中国医疗AI行业市场规模达到136.5亿元,增长率为41%,医疗人工智能应用的不断深入,市场规模将进一步增长,初步测算2018年中国医疗AI行业市场规模将突破200亿元,达到210亿元左右。

整体上看,我国人工智能市场仍处于探索阶段,如何基于AI技术开拓发展应用场景,已成为当下各大科技公司的主攻方向。人工智能产业链可分为基础层、技术层和应用层。其中基础层和技术层由于技术壁垒较高,其布局主要来自科技巨头,应用层则涌现出多家新型人工智能医疗创业公司。

国内疾病风险预测、医学影像场景下的公司数量最多,占医疗AI公司总数的一半以上,相关产品相对成熟。

在AI+医疗各细分领域中,辅助诊疗融资金额高居第一,高达20亿元;接下来分别是语音交互融资额13亿元,还有医学影像和健康管理不分伯仲。埃森哲评估了10种人工智能应用的综合分类,确定了到2026年,人工智能应用到各个领域所产生的潜在年收益。其中潜在价值最高的前三个领域分别是机器人辅助手术(400亿美元)、虚拟护理助理(200亿美元)和管理工作流程协助(180亿美元)。

目前,AI+医疗主要有八大应用场景,其中包括:虚拟助理、医学影像、辅助诊疗、疾病风险预测、药物挖掘、健康管理、医院管理、辅助医学研究平台。

医疗领域中的虚拟助理,基于特定领域的知识系统,通过智能语音技术和自然语言处理技术,实现人机交互,将患者的病症描述与标准的医学指南作对比,为用户提供医疗咨询、自诊、导诊等服务。

据统计,目前国内共有15家公司提供“虚拟助理”服务,主要解决语音电子病历、智能导诊、智能问诊、推荐用药等需求,并且有衍生出更多需求的可能性。

其中虚拟助理的语音电子病历能提供语音识别技术为医生书写病历从而提高工作效率。智能语音录入可以帮助医生通过语音输入完成查阅资料等工作,并将医生口述的医嘱按照患者基本信息、检查史、病史、检查指标、检查结果等形式形成结构化的电子病历,大幅提升医生的工作效率。

导诊机器人主要基于人脸识别、语音识别、远场识别等技术,通过人机交互,执行包括挂号、科室分布及就医流程引导等功能,智能导诊准确率达到95%以上。而且只要在机器人后台嫁接医院信息等知识系统,机器人便可实现导诊功能,所以国内众多机器人制造厂商均有机会开发医疗市场,进入门槛较低,预期市场竞争激烈。

与此同时智能问诊在医生端和用户端均发挥了较大的作用。在医生端,智能问诊可以辅助医生诊断;在用户端,人工智能虚拟助手能够帮助普通用户完成健康咨询、导诊等服务。而推荐用药虚拟助手企业前期业务模式则以toB为主,向京东到家、妙健康等医药电商及老百姓大药房等线下药店开放“自测用药”系统接口,推广自测用药服务,了解用户使用习惯,优化算法模型,为后期toC业务模式奠定基础。

医学影像,是目前人工智能在医疗领域最热门的应用场景之一。目前国内共有43家公司提供“医学影像”服务。“医学影像”应用场景下,主要运用计算机视觉技术解决病灶识别与标注、靶区自动勾画与自适应放疗、影像三维重建三种需求。

在病灶识别与标注细分领域,有不少企业参与竞争,如阿里云、腾讯、京东、翼展科技、推想科技等,行业竞争较为激烈。医学影像核心产品的病灶识别准确率高、用时短。

当下AI+医学影像的产品形态主要以用于影像识别与处理的软件为主,极少数结合硬件。

而AI+医学影像产品成熟度均处于搭建基础模型向优化模型过渡阶段,产品落地速度较缓慢,主要受以下几方面因素影响:大量医院不愿数据共享造成企业科研数量短期、病灶识别与标注成本较高、AI医学影像门槛较高。目前基本成型的AI+医学影像产品大多正处于医院试用阶段,该领域公司基本没有实现盈利。

除医学影像以外,“AI+辅助诊疗”的产品还有两大类:医疗大数据辅助诊疗、医疗机器人(主要指针对诊断与治疗环节的机器人)。

目前国内有8家公司提供医疗大数据辅助诊疗服务,11家公司提供“医疗机器人”服务。医疗机器人主要包括手术机器人、肠胃检查与诊断机器人、康复机器人等。我国在医疗机器人的研究与政策支持方面,都具有良好的发展环境。

目前国内致力于手术机器人的公司主要采用两种业务模式:第一种,面向医院进行机器人产品的单独销售,并提供长期维修服务;第二种,是为医院提供手术中心整体工程解决方案。国内的医疗机器人技术正在不断升级,在多领域逐渐打破进口机器人的垄断地位(如:哈工大机器人研究所研制的“微创腹腔外科手术机器人系统”,打破了进口达芬奇手术机器人的技术垄断,将加快实现国产微创手术机器人辅助外科手术),未来本土化机器人将会更具市场竞争力。

疾病风险预测场景,是除“医学影像”以外的另一热门应用场景。疾病风险预测是指通过基因测序与检测,疾病发生的风险。

目前国内共有45家公司提供“疾病风险预测”服务。其中基因检测的难度较高,我国只有不到10%的公司有能力完成基因检测,其余停留在利用基因测序产品提供测序服务的水平。而基因测序方法的逐渐成熟,推动基因测序技术的商业化进程。

我国在上游设备技术方面较为落后,基因测序设备及配套生物试剂基本上被国外企业垄断。相较于上游测序设备研发,中游测序服务门槛较低,目前国内提供基因测序服务的第三方机构数量较多,竞争比较激烈,市场尚未形成稳定的格局。

传统的药物研发存在研发周期长、研发成本高、研发成功率低等痛点。人工智能与药物挖掘的结合,使得新药研发时间大大缩短,研发成本大大降低;这将有可能根本上改变用药“平均”观念。

目前国内AI+药物挖掘已经在逐步落地,但研发周期仍相对较长,且算法需要大量的时间和数据积累,短期内很难产生营收数据。国内有7家公司提供“药物挖掘”服务。

而据蛋壳研究院统计,目前在北美地区已经出现了数家技术领先的初创企业,他们借助深度学习,与默克等传统药企及医药研究机构合作,在心血管药物、抗肿瘤药物、孤儿药和经济欠发达地区常见传染病(如埃博拉)治疗药等多领域取得新突破。

“健康管理”应用场景,主要包含营养学、身体健康管理、精神健康管理三大子场景。目前国内共有14家公司提供“健康管理”服务,公司大多集中于身体健康管理场景。

国内在营养学场景的人工智能公司较少,国人尚未普遍树立营养饮食意识;碳云智能和Air-doc的产品分别通过血糖监测和菜品识别指导用户合理用餐。致力于身体健康管理场景的公司,国内以碳云智能和妙健康为典型代表,海外则有IBM、Validic、Welltok等公司。

国际上,爱尔兰都柏林的创业公司Nuritas是营养学应用场景中的典型代表。Nuritas将人工智能与生物分子学相结合,进行肽的识别;根据每个人的身体情况,使用特定的肽来激活健康抗菌分子,改变食物成分,消除食物副作用,从而帮助个人预防糖尿病等疾病的发生、杀死抗生素耐药菌。

医院管理,主要指针对医院内部、医院之间各项工作的管理,主要包括病历结构化、分级诊疗、DRGs(诊断相关分类)智能系统、医院决策支持的专家系统等。目前国内共有21家公司提供“医院管理”服务,业务大多集中于病历结构化服务。

在分级诊疗的政策推动之下,国内陆续出现促进分级诊疗的企业服务,行业前景广阔。分级诊疗的实现,离不开医联体与智能云服务,二者相辅相成。

本报告第1章分析了中国医疗AI行业的发展环境;第2、3章对国内外医疗AI行业的发展状况、竞争格局进行了分析;第4、5章对医疗AI的商业模式与产业链的布...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

【全网最全】2024年中国第三代半导体材料行业上市公司市场之间的竞争格局分析

重磅!2024年中国及31省市抗肿瘤药物行业政策汇总、解读及发展目标分析

重磅!2024年中国及31省市塑料管道行业政策汇总、解读及发展目标分析

预见2024:2024年中国医疗信息化行业市场规模、竞争格局及发展前途预测

【投资视角】2024年中国第三代半导体材料行业投融资现状及兼并重组分析

重磅!2024年中国及31省市角膜塑形镜行业政策汇总、解读及发展目标分析

预见2024:2024年中国心脏封堵器行业市场规模、竞争格局及发展前途预测

预见2024:2024年中国短视频行业市场规模、竞争格局及发展前途预测

特斯拉上海储能超级工厂获批!与宁德时代等正面竞争,万亿美元市场加速洗牌?

渐健家医

渐健家医

国安广传

国安广传

爱游戏平台成立于2016年5月,是一家兼具技术研发实力与平台运营能力的科技创新型企业。爱游戏唯一官网在“健康中国”战略指引下,聚焦基层卫生健康数字赋能领域,秉持务实、开放、极致的企业精神,融合物联网、大数据、人工智能、医疗健康、设备制造等领域前沿技术,ayx爱游戏体育全站app以强化基层医疗卫生机构服务质量以及提升居民健康管理水平为目标,整合家庭医生、公卫体检、健康管理三大智慧服务场景,专注构建以数据为驱动的渐健家医基层卫生健康数字赋能新模式。